【前半】NVIDIA決算・注目すべき3つの数字

以下は NVIDIA の最新決算から、投資家が最も注目すべき 「ファクト3点」 と、

その “重要な理由” をまとめたものです。

① 売上高:57.0億ドル(前年同期比+62%)

【事実】

FY2026 Q3(2025年10月26日終了四半期)の売上は 57.0億ドル。

前年同期比 +62% と、依然として異常値レベルの成長を維持している。

【なぜ重要か】

- 世界的に「AI投資はピークアウトでは?」という懸念が出始めていた

- にもかかわらず 高成長が続いている=AIインフラ需要は本物

- 半導体セクター全体の “成長鈍化リスク” を打ち消した数字

➡ NVIDIAの好決算は、AI市場の需要が鈍っていないことを裏付け、SOX指数全体の見直しにつながる指標。

② データセンター売上:51.2億ドル(前年同期比+93%)

【事実】

FY2026 Q3 のデータセンター部門の売上は 51.2億ドル。

前年比 +93% の急伸で、全社売上の大半を占めている。

【なぜ重要か】

- NVIDIAの成長源が 「ゲーミング → AIデータセンター」 に完全移行

- hyperscaler(AWS / Azure / Google Cloud)のAIサーバー投資が止まらない

- この分野の強さが続く限り、NVIDIAの業績は崩れにくい構造

➡ 周辺の“AIインフラ銘柄”(AVGO、MRVL、通信・電源・設備投資)へ波及する強力なシグナル。

③ データセンター売上比率:約90%(AI依存体制の明確化)

【事実】

売上57.0億ドルのうち 51.2億ドル がデータセンター部門。

つまり、NVIDIAの売上の 約90%がAIデータセンター由来。

【なぜ重要か】

- NVIDIAは 「AI専業企業」 に近い収益構造に変化

- 企業向けAI投資の動向が、そのまま業績に直結

- この比率が崩れたときこそ “本当の転換点”

➡ 半導体関連株を分析する際、今後は“AI需要の先行指標”が最重要になる。

■参考URL

https://investor.nvidia.com/financial-info/financial-reports/default.aspx

https://www.nasdaq.com/press-release/nvidia-announces-financial-results-fourth-quarter-and-fiscal-2025-2025-02-26

【後半】今後の半導体セクターを考察!

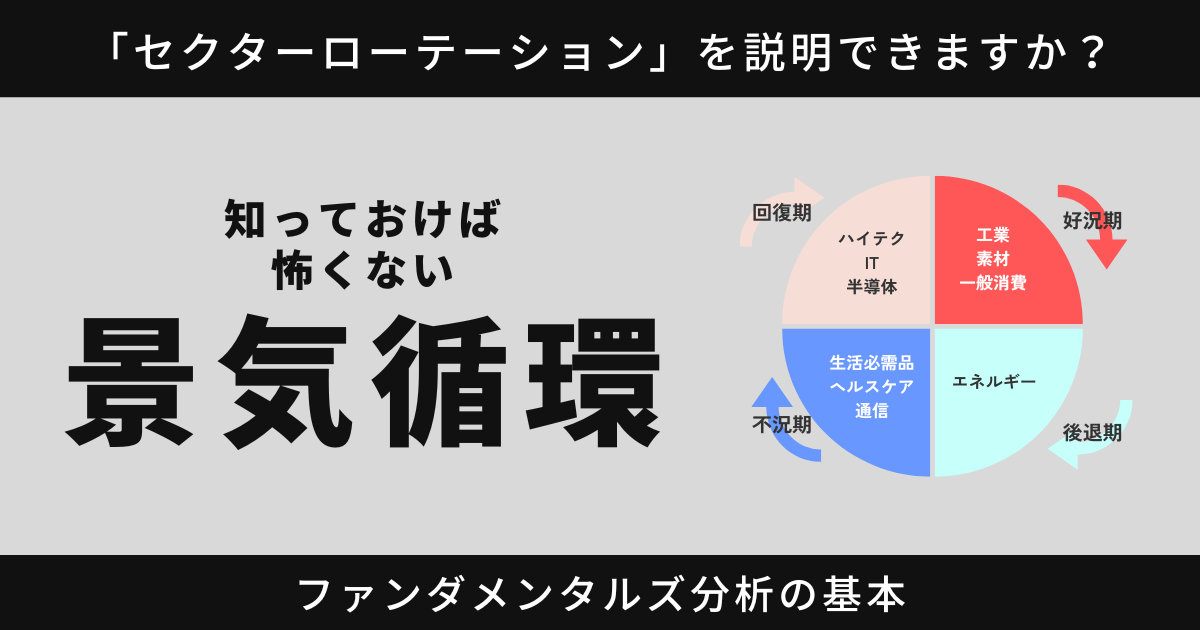

① 半導体バリューチェーンごとの注目セクター

② そのセクターがなぜ伸びるのかを NVIDIA 決算から解説

① 注目セクター(半導体バリューチェーン別)

A:半導体インフラ

- 電力(AIサーバーの消費電力の爆増)

東京電力HD / 関西電力 / 中部電力 - データセンター建設(DC不足の深刻化)

NTT(NTT・NTTデータ) / KDDI - 冷却・配電・ラック・光通信

富士電機 / 日立製作所

B:半導体設計

- AIクラウド向け(データセンター用AIチップ)

NVIDIA / AMD / Intel - 車載・ロボティクス向け(特殊AIチップ)

Tesla / Renesas - AI PC・AIスマホ向け(エッジAIチップ)

ARM / Qualcomm

C:半導体製造(ファウンドリ)

- TSMC

- Samsung Foundry

- Intel

D:半導体製造・素材

- 味の素(ABF基板)

- 信越化学(レジスト・フォト材料)

- SUMCO(シリコンウェハ)

E:生成AIプラットフォーム(最終需要)

- Microsoft(OpenAI)

- Apple(デバイス内AI統合)

- Google(Gemini)

- ソフトバンクG(Arm + 国内AI投資)

② セクター別:NVIDIA決算が裏付ける成長理由

■A:半導体インフラ(電力・データセンター)が伸びる理由

根拠となるNVIDIAの数字

▶ データセンター売上:51.2億ドル(前年比+93%)

【解説】

この数字は、ただ「GPUが売れた」ことを示すのではなく、

世界中のクラウド事業者がデータセンター建設を継続している証拠。

NVIDIAのデータセンター売上は:

- 1棟あたりのGPU搭載台数

- hyperscalerの発注量

- 生成AIモデルの巨大化速度

これらの“総和”として現れる数字。

➡ 51.2億ドルの急増 = DC投資が鈍化していない強力な証拠。

【結論】

- AIサーバーは従来の 5〜10倍の電力 を消費

- DC増設には 送電・冷却・光通信 が必須

➡ 電力・DC投資はまだピーク前。

B:半導体設計(NVIDIA・AMD・ARM)が伸びる理由

根拠となるNVIDIAの数字

▶ 売上高:57.0億ドル(+62%)

【解説】

通常、半導体は景気に敏感で、設備投資は景気悪化時に弱る。

しかし NVIDIA は 景気悪化環境でも+62%成長。

- GDP減速

- 雇用の弱さ

- 金利高止まり

といった逆風下でも成長しているため、

➡ 「AIチップ需要は景気に依存しない構造成長テーマ」 が示唆される。

【結論】

- AI PC・AIスマホが本格普及

- hyperscaler が専用AIチップ採用を拡大

➡ 設計リソース不足のため、NVDA・AMD・ARM は構造的追い風が継続。

C:半導体製造(TSMCなど)が伸びる理由

根拠となるNVIDIAの数字

▶ 売上の約90%がAIデータセンター由来

【解説】

NVIDIAのAI依存構造はそのまま、

AI需要 → NVIDIAの売上 → TSMCの先端プロセス稼働

という構造的好循環に直結。

特にAIチップは:

- 3nm

- 2nm

- 高帯域HBM

といった 先端プロセス必須 の製品。

➡ 参入障壁が高く、TSMCが長期優位。

【結論】

“AI需要の強さ=TSMCの先端ラインの強さ” の裏付けとなる決算数字。

D:半導体素材(ABF・レジスト・ウェハ)が伸びる理由

根拠となるNVIDIAの数字

▶ データセンター売上51.2億ドル + AI比率90%

【解説】

AIチップは従来より素材使用量が圧倒的に多い。

- ABF基板(味の素)

- EUVレジスト(信越化学・JSR)

- 12インチウェハ(SUMCO)

特に ABF は “供給制約が構造化しやすい素材”。

➡ AIチップ増加 = 素材需要が指数関数的に増える構造。

E:生成AIプラットフォーム(Microsoft・Appleなど)が伸びる理由

根拠となるNVIDIAの数字

▶ データセンター売上51.2億ドル(+93%)

【解説】

この数字は、

生成AI企業が GPU 調達を増やしている ことの定量的証拠。

- Microsoft(OpenAI)

- Google(Gemini)

- Meta

- Apple(ローカルAI)

これらの企業のAIモデル巨大化によって GPU 消費量は年々増加。

➡ NVIDIAの決算は 「生成AI市場の成長速度そのもの」 を示している。

全体まとめ

NVIDIA決算の「57.0億 / 51.2億 / 90%」の3つの数字は、

半導体バリューチェーン全体に“構造的上昇シナリオ”が続くことを示す。

- 半導体

- 半導体インフラ

- 半導体素材

- 生成AI

これらは、AI需要が落ちない限り上昇余地が残る。

■注意(投資リスク)

以下のニュースは AI需要を冷やす“下振れ要因” になり得るため注視したい:

- 輸出規制

- 地政学リスク

- 金利再上昇

- hyperscaler の設備投資削減

➡ ただし、これらが起きていない限り、

一時的な下落は押し目となる可能性が高い。

コメント